逸仙电商,走在十字路口上

完美日记母公司逸仙电商因“又亏15亿元、股价暴跌至1美元以下、面临退市”等最近受到舆论的极大关注。

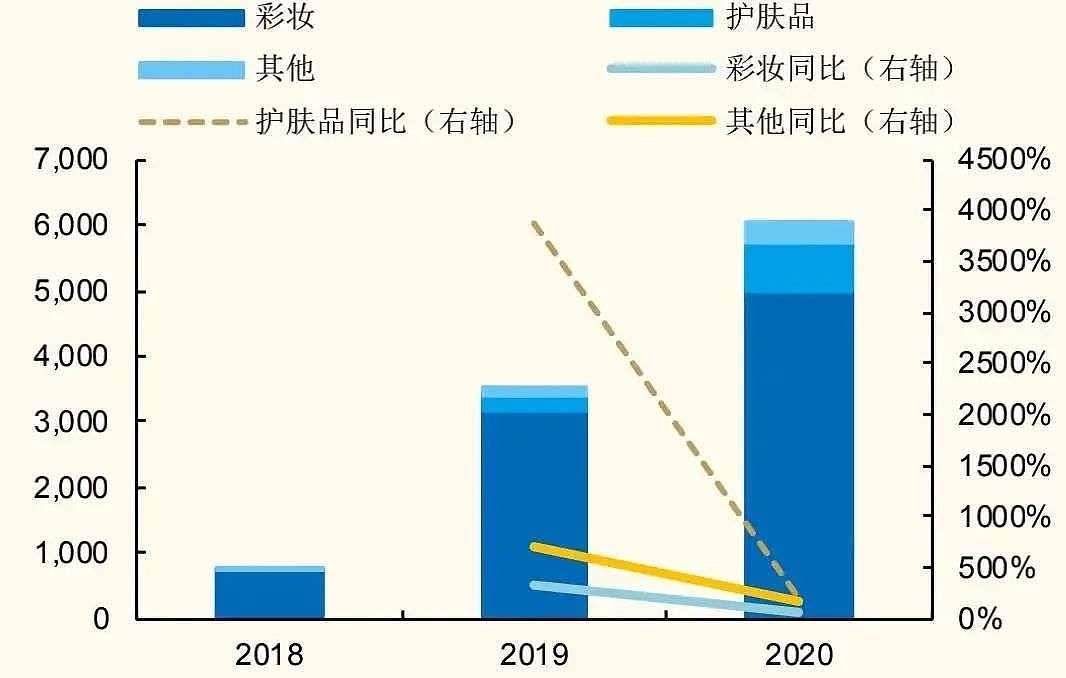

作为一家2016年诞生的美妆品牌,在成立两年即成为首个登顶天猫双十一彩妆榜的国货品牌,2018年,其母公司逸仙电商的收入为6.35亿元,2019年达到30.31亿元,同比增长达377%。凭借这样的业绩,完美日记一度成为投资人眼中“在高速公路上飞驰的企业”,在6年间以其超乎寻常的成长轨迹“跑赢了”上海家化、百雀羚、珀莱雅等诸多国内老牌美妆品牌,成为国货之光的代名词,“中国的欧莱雅”这样的豪言壮志也深入人心。

势如破竹的营收增速与“国货品牌百年一遇的大机遇”撑起了完美日记对国货美妆的梦想,也使其母公司逸仙电商的估值在一年内翻了4倍(由2019年10亿美元到2020年40亿美元),更是在2020年成为首个在美股上市的中国美妆集团。

但在风光上市之后,迎来的并不是资本市场助力发展,而是营收增速下滑与巨额亏损。逸仙电商2021年全年营收58.4亿元人民币,较去年同期增长12%,然而在2020年、2019年公司的营收增速分别是72.65%、377.13%,营收增速下滑明显;净亏损则达到了惊人的15.47亿元。截至2022年3月14日,逸仙电商收盘价为0.68美元/股,市值仅为4.3亿美元;较去年高点蒸发155亿美元,暴跌97%。

营收增速放缓和扣非后加大的亏损,令在场的投资人都不得不一边看着这“美好的国货未来畅想”,一边重新思考。

完美日记该如何破局?

01彩妆是门坏生意

我国美妆历史最早可追溯到殷商时期。在“粉白黛黑”的原始素妆时代,化妆还仅限于奴隶主阶层的女子。人们用燕地的红兰花叶,捣成汁液、凝成脂妆,命为“燕支”。清朝末年随着“西风东渐”,人们开始接触新式彩妆,清代成为千年以来美妆技艺的集大成者。

随着改革开放,大批彩妆外企进入我国市场。直至2018年“国潮““国货”的兴起及颜值经济的爆发,我国彩妆品牌在这几年内如雨后春笋般出现。“完美日记”“花西子”“橘朵”等品牌就在这个契机下脱颖而出。

数据显示,2017年以来,国内美妆需求进入新一轮爆发期,即使在2020年疫情严重冲击下,国内美妆个护市场规模仍同比增加7.2%,至近5200亿元。

区别于其他消费品,从需求来看,化妆品消费具备两重属性,一个是功能需求,护肤需要满足保湿、美白和抗衰的三重需求,彩妆则需要满足妆饰需求;二是是偏自我犒赏的情感需求。

通常来说,大众化妆品功能性消费属性更强,越高端的化妆品越偏犒赏型消费,除了产品本身以外,高端化妆品更多售卖的是“装在瓶子里的梦想”,是自我满足的心理需求,而这种个人情感消费属性,决定了化妆品消费需求的个性化特征,其中,彩妆和香氛的个性化程度,又远高于护肤品。

从细分来看,彩妆进一步分为底妆类产品和色彩类产品,底妆类包括粉底、修容、高光的用于整体面部肤色修饰的产品,其属性实际上更加接近于护肤,不容易随流行趋势的变化而变化,能沉淀出经典产品;而色彩类产品包含口红、眼影等,更多是跟随色彩与包装趋势的变化而变化。

彩妆的消费靠什么达成,主要是靠时尚创意吸引刺激需求和依靠终端的体验匹配来释放需求。也就是说,彩妆品类的发展靠两大驱动——体验驱动和时尚驱动。而这两种驱动更能说明彩妆是个性化更强的消费,各个品类之间相对独立,连带销售效应不强。

与护肤品相比,美妆产品由于刚性需求不强,功效性要求不高,因此整体市场规模更小、进入门槛相对更低;而且由于美妆产品的受众存在明显的审美差异,因此对产品的需求更为复杂,美妆产品本身更偏向快时尚的属性,非常考验品牌的推新速度和对市场风向的把控能力。

正是基于这样的特征,在有限的市场容量和激烈的竞争环境中,单一美妆品牌很容易就会触及到份额的天花板,导致美妆单品牌的市占率始终不高。以市场规模最大的美宝莲为例,其市占率也仅为6.8%左右。

逸仙电商虽然通过短平快、持续打造爆款的打法,仅用3年时间,营业收入就能从2018年的6亿元人民币扩张到2022年的52亿元人民币,年化复合增速超过100%;然而正是由于美妆市场的局限性、彩妆极低的进入门槛和极低的天花板,随着消费者的审美疲劳与新进产品的竞争,公司主品牌完美日记的营收占比持续下降,整体营收增速也下滑明显。

也就是说,彩妆没有护城河,所谓“最美永远是下一个”。作为一个行业竞争激烈,流量、代工等模式极易被后来者复制,目标客户又很难产生粘性的行业,彩妆并不是一门好生意。

02逸仙电商的流量营销“死循环”

回顾完美日记的发展历程,其中3方面的因素对其快速成长功不可没:

电商开道,新一代国产美妆品牌的兴起离不开一个大前提:以阿里为代表的电商平台有意识地扶持和推动这一品类的发展,追逐更有特点、能讲故事、更了解消费者的品牌,并且为他们铺设了淘内的引流渠道与销售渠道。

高性价比的产品形态,精准定位Z世代客群,通过和国际品牌看齐的产品质量、产品设计,进行本土化的内容营销:完美日记遵循“高性价比”战略:卸妆棉、美妆蛋、眉笔、唇线笔、单色眼影等产品仅售20多元。价格最高的单品是口红、多色眼影盘与底妆产品,价格也不超过200元。同时,采取打造爆款(但生命周期并不长)后再建设矩阵的方式。比如,聚焦眼影和口红两个彩妆大单品,并采用大牌同场代工的OEM、ODM模式。最大可能的保证了其产品品质,并有效降低了产品单价,与国际品牌形成错位竞争,成为初期其主打“大牌平替”战略的根本;

基于流量的交互式营销,完成品牌普及、产品“种草”,辅以线上渠道+DTC模式,保证了其精准洞察市场风向、快速推新的能力。根据中信证券的数据,完美日记的推新速度在6个月左右,远快于传统品牌7-18个月的推新周期;

事实上,与其说逸仙电商是一家化妆品公司,不如说是一家大数据公司。关注过它的人都能发现,对逸仙电商来说营销信仰几乎是最大的业绩驱动来源。

逸仙电商财报显示,公司营销费用自2019年开始一路狂奔,从2018年的3.1亿元陡增至2020年的34.1亿元;2019年、2020年的营销费用增速分别达304.85%、172.74%。

2021年逸仙电商营销费用为40.06亿元,较2020年同比增长17.41%,占营收比例达68.60%。从单季度看,2021年逸仙电商对营销的投入开始趋于理性,但营销支出整体依然是难以掉头,有增无减。

公司产品技术储备薄弱的问题也广受诟病。有人一直认为,完美日记本身的产品力不足,是“一线的宣传能力和十八线的产品”,这并不等于说他们不认真研究产品,只不过这种研究是营销导向而非研发导向的。有信息证明,完美日记甚至招聘了爬虫工程师,负责梳理电商平台上的数万个SKU并进行数据分析,“哪个色号的口红最容易爆”之类的分析结论成为完美日记输出爆品的依据。从这个角度来看,完美日记又是一家很有技术含量的公司,当然指的是互联网技术和大数据技术,而非美妆技术。

然而,完美日记想要成为的欧莱雅,近5年全球专利数量为1368个。多年的技术积累才是国际大厂的真正底蕴,而一心营销的以完美日记为代表的美妆国货在核心技术上的缺失,正是公司后继无力的根本原因。

虽然抓住了国潮兴起的趋势,但在中长期缺乏核心产品力,或许是完美日记必须面对的问题。

03改变宿命的永远是产品

彩妆行业产品生命周期短,消费者喜新厌旧,想要在激烈的竞争中突围,主要的解决路径有三条:技术积累、产品矩阵、商业营销。

有同行评价完美日记不顾营收和利润做推广,虽然说法有些夸张,但不可否认的是,在第三个维度也就是交互式营销上,完美日记无疑可以拿到120分——如果满分是100分的话。

但近年来,随着社交电商红利的不断衰减以及流量成本的持续提升,逸仙电商等新消费品牌获取增量客户的成本显著上升,线上渠道和新型营销方式给逸仙电商带来的边际效用不断下降;而传统品牌对新营销方式的积极探索以及越来越多的新兴品牌开始涌入彩妆行业,使得原本就趋于饱和的彩妆赛道变得更为拥挤;与此同时,在完美日记单品牌的市占率接近天花板之后,单纯依靠完美日记单品牌的增长战略瓶颈已经开始显现。

这种背景之下,逸仙电商等新消费品牌均在积极探索突破增长瓶颈的方法,以期实现规模的二次扩张。目前来看,逸仙电商似乎在技术积累和产品矩阵这两个发力方向中选择了产品矩阵,把宝押注在了全品类、多品牌的化妆品集团打造之上。

事实上,人们在学习欧莱雅化妆品行业龙头养成路径时,也曾把其归功为靠并购建立起庞大的品牌矩阵,其品牌矩阵中有顶级品牌赫莲娜、一线品牌兰蔻、二线品牌科颜氏、三线品牌巴黎欧莱雅等,从而提高了天花板上限。

2017年,逸仙电商推出完美日记获得成功后,2019年开始加速拓展品牌矩阵:2019年通过收购潮玩彩妆品牌小奥汀,向眼线笔、腮红等品类扩张;2020年6月内部孵化新品牌完子心选,开启护肤领域的试水之路;11月收购法国高端美妆品牌Galénic,向上拓宽品牌受众,提升品牌整体调性;2021年,相继通过收购大众护肤品牌DR.WU以及高端美妆品牌EVELOM拓展更为广阔的客群,同时通过内部孵化皮可熊,复制完美日记的高性价比彩妆之路。

技术积累需要时间,见效慢是谁也不能规避的问题,对营销起家的逸仙电商来说选择优先发力产品矩阵也无可厚非。而且要说公司完全没有研发也有失偏薄,公司2021年全年研发投入同比增长113.5%,超1.42亿元,占营收比达2.43%,截至目前,逸仙电商在全球范围内拥有118项专利,专利数量同比增长71%,其中包括39项发明专利(部分正在转让过程中)。

然而这样的研发力度能拉近与头部企业的差距吗?来看看欧莱雅的情况,2020年欧莱雅研发费用近12亿美元,全球研发人员数高达4千人左右。从研发费用率上看,欧莱雅集团费用率稳定维持在3%以上,2021年研发费用率达到3.19%。按照这个节奏,和头部企业的技术差距貌似只会越来越大。

04总结:从0到1容易,从1到10难

过去化妆品的发展趋势会推动新科技的发展,而如今,基本上是科技成为先导,带动了化妆品的发展,各品牌在开发新产品时投入的资金可谓巨大。这样做显然是为了生产更好的产品。

由于需求的个性化、单品牌受众天花板的问题,化妆品企业的发展壮大离不开品牌矩阵的塑造。在笔者看来,全球化妆品集团的两大龙头欧莱雅和雅诗兰黛集团,虽然均是从0到1,再从1到N的单品牌到多品牌矩阵的成长路径,但代表的是两种截然不同的集团禀赋:欧莱雅创始人为药剂师出身,贯穿始终的是严谨的研发精神,雅诗兰黛集团由雅诗兰黛这一高端品牌延展开来,集团则更擅长高端品牌力的塑造。

而从逸仙电商创始人之一黄锦峰的从业经历来看,完美日记带上了诸多御泥坊的重营销的影子,但又欠缺雅诗兰黛做高端品牌的能力,因此“做中国的欧莱雅”之类的豪言状语,让人不禁感觉仅仅是宣传而已。

但我们还是希望,能有一家中国本土美妆从研发力、产品力再到集团力深耕的企业,从长周期脱颖而出,诞生“中国的欧莱雅”。似乎完美日记只缺产品研发能力这最后一块,也是最难的一块拼图,希望公司能够在十字路口选对方向,让十年后、五十年后甚至一百年后的人们为之骄傲。

本文来自微信公众号“万点研究”(ID:Agumanhua),作者:陈默默,编辑:280,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64