“认房不用认贷”引热议!约20个核心一二线城市成焦点,各城自主选用(组图)

8月25日,房地产又迎来重大利好!

据新华社报道,8月25日从住房和城乡建设部获悉,近日住房城乡建设部、中国人民银行、金融监管总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。

通知明确,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

值得注意的是,住建部的表述中“认房不认贷”政策纳入“一城一策”工具箱,供城市自主选用,并非强制。

今年7月,住建部主管媒体《中国房地产报》曾发文称,进入2022年以来,房地产政策一再“松绑”,但主要停留在地方性“因城施策”和“一城一策”阶段,且多为三四线城市,一直被认为楼市供不应求的22个核心一二线城市,限购、限贷、限价等政策一直未有松动。

中原地产首席分析师张大伟呼吁,一线及强二线城市应该针对第二套房的认定标准进行宽松调整,特别是应该积极推动“认房不认贷”。

政策导向已经非常明确,接下来一二线城市将如何发力?还有哪些政策空间?市场对此充满期待。

什么是“认房不认贷”

什么是“认房不认贷”

那么让市场“欢呼雀跃”的“认房不认贷”究竟意味着什么?

《中国基金报》解释称,“认房又认贷”是指,如果名下有房,再买房就算二套;特别需要注意的是,如果名下曾经有过贷款,无论现在贷款是否还清,再进行买房都会认定为二套。这就是“认房又认贷”的执行标准。

“认房不认贷”指的是商业银行在确定贷款比例时,只按照家庭名下是否有房来认定,不管购房家庭是否有住房贷款记录。

假设小王已经购买了一套市值200万的房子,他的家庭目前还欠银行100万的贷款,现在小王一家打算购买第二套房子,市值300万,并准备办理商业银行住房贷款,

根据“认房不认贷”的政策,银行将不再考虑小王家是否有住房贷款记录,而只关注他们名下是否有房产。

由于小王名下已经有一套房产,即使他家之前的住房贷款还没有还清,银行会将这次购房视为第二套房,按照第二套房贷款的标准进行审批。如果小王将这套市值200万的房子卖掉,那么再购买300万的这套房子就可以视为首套房。

张大伟认为相比之前只有住建部提及“认房不用认贷”,这次变成了多部委。特别是和贷款相关的央行参与了,代表了政策落地的确可能性增加了。

此外,张大伟认为,现在全国三四线城市已经无政策可宽松,出台政策还有用的只有一二线城市。特别是一线城市。针对第二套房的认定标准都应该有大幅度的调整,特别是卖一买一,认房不认贷应该成为全国所有城市执行的政策

“认房又认贷”解绑,哪些城市还有空间?

“认房又认贷”解绑,哪些城市还有空间?

下半年以来,房地产政策工具箱正在逐步开启。

7月10日,央行、国家金融监管总局发布《关于延长金融支持房地产市场平稳健康发展有关政策期限的通知》,将“金融16条”中有关政策适用期限延长至2024年底。

7月24日,中央政治局会议指出,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。

住建部随后表态,要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。

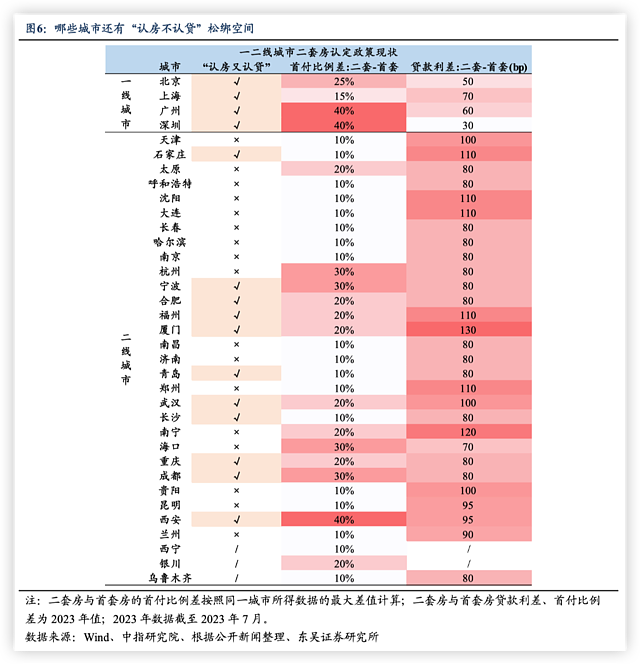

但一直被认为楼市供不应求的22个核心一二线城市,限购、限贷、限价等政策一直未有松动。这22个城市分别是北京、上海、广州、深圳4个一线城市,以及南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡共18个二线城市。

东吴证券分析师陶川、邵翔此前指出,房地产新一轮放松已是“箭在弦上”,不过政策以怎样的形式落地仍有悬念。

目前仍在实施“认房又认贷”的城市中,一线城市核心地带之外的地区都存在限购解绑可能:

作为最具代表性的“地产过热阶段出台”的限购措施,“认房又认贷”已在多地地产下行时期放松 或取消,而目前15个仍继续施行该政策的城市(11个二线、4个一线)优化空间较大,我们认为其中除一线城市核心地带以外的地区均有限购解绑可能,以释放刚需与改善型需求。

其中二线城市中的西安、南宁、 厦门,一线城市中的广州、深圳受二套房认定放松带来的利率与首付比例下降受益最大。

业内分析人士表示,实行“认房不认贷”,可有效降低二套房的支出成本,唤醒更多住房改善性需求、置换需求,继而推动市场活跃度。

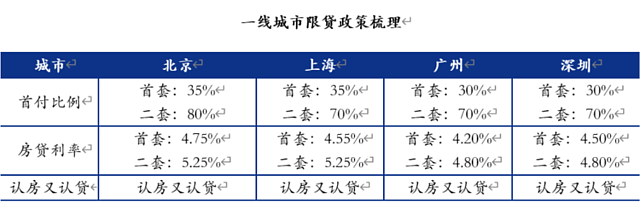

四大一线城市的“认房又认贷”政策最为严厉。按二套房标准,北京普通住宅首付比例为60%,非普通住宅为80%;上海普通住宅首付比例为50%,非普通住宅为70%;深圳普通住宅首付比例70%,非普通住宅为80%;广州首付比例为70%。二套房贷款利率方面,北京、上海在LPR基础上加点105PB,广州、深圳在LPR基础上加点60PB。

相对乐观的地产分析师认为,鉴于目前市场对于一线城市执行“认房不认贷”的呼声较高,预计一线城市或在8月底至9月初陆续出台新的房贷政策,跟进“认房不认贷”。

据广东省城规院住房政策研究中心首席研究员李宇嘉分析,对于城市来说,城市地方政府要执行“认房不认贷”政策,需要与人民银行、金融监管总局当地分支机构磋商,在评估当地房地产市场运行和风险的情况下来执行该政策。而银行目前房贷额度充足,去年四季度以来,房贷余额连续下行,对于银行资产质量造成一定冲击,预计各地银行大概率愿意推进此类政策,进而稳定房贷和资产价格。

张大伟预计,一线城市或许不会全面实施“认房不认贷”,有可能会率先在偏远区域试点执行。

一线城市还有哪些政策空间?

一线城市还有哪些政策空间?

《中国房地产报》发文强调,一线城市松绑政策已经“箭在弦上”。除了取消“认房又认贷”外,业界呼声最高的主要集中在以下几点:

一是适度降低二套房首付比例和贷款利率。如上述数据,目前四大一线城市二套房首付比例和贷款利率明显偏高,仍有较大调整空间。在政策上可以采取“一区一策”甚至“一项目一策”,对于非核心区、远郊区项目,可以适当降低首付比例和贷款利率,鼓励核心区人口向外围疏解。

二是调整普通住宅认定标准。如果在满足容积率、单套建筑面积的条件下,一套房子的单价或总价在上述价格范围内,则被划为普通住宅。目前北京住房均价已经超过6万元/平方米,五环内更是罕有单价6万元以内的房子。按这一标准,北京绝大部分项目都被划为非普通住宅,而非普通住宅首付比例、贷款利率以及契税等都远高于普通住宅。

三是适当放开商住项目的限购限售。2017年之前,一线城市大量商业用地被开发为商住项目,随着“限商”政策出台,商住房市场迅速被“冰封”,开发商被深度套牢。以北京为例,据统计目前有230多个商住项目,存量面积1800多平方米,沉淀资金高达8000亿元。放松商住项目的限购限售,不仅可以盘活存量资产,平抑过高的房价,而且深陷商住房泥潭的开发商也将得以解套。

除此之外,报道称,包括放松限购、限价、限售等限制性措施,适当放松积分落户等,任何一项政策松动,都可能对市场产生积极影响。有一线城市住建官员直言,“只要告诉我能动什么,工具箱一大把”。尽管一线城市有着丰富的政策工具,但尺度如何把握还需谨慎。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64