澳洲百年老字号财报惨淡股价暴跌,Ingham’s如何迎接下一个一百年?

刚刚过完100岁生日的“澳洲最大养鸡场”Ingham’s,却迎来了100岁后第一份惨淡的全年财报。

本周二(8月27日),澳洲最大的家禽企业Ingham’s(ASX:ING)发布2019财年全年财报。家禽销量仅上涨2.4%,饲料销量下跌14.3%,收入增长疲软;虽然法定净利润上涨10%,但剔除资产销售等因素带来的利润提升,基础净利润反而下跌4.4%。

其中,充满挑战的市场环境持续向该公司施压,饲料成本的上涨进一步压低利润;此外战略计划未按时实现,不光提升了成本,也打击了投资者信心。

作为长期供给澳洲人餐桌上鸡肉的百年老店,本次的财报数据显然没有让投资者们满意。财报发布当天,Ingham’s 股价开盘暴跌20%,最后收于下跌17.08 %至 3.35澳元/股。

老牌家禽巨头Ingham’s

Ingham’s 创建于1918年,历史已超过100年,如今已经发展成为澳洲和新西兰最大的综合家禽生产商,也是备受认可的鸡肉供应商和批发商。虽然一些投资者可能不熟悉这个名字,但在澳洲大家吃到的鸡肉,则很可能是来自它家的生产线。

该公司的主要业务为肉鸡养殖和鸡肉加工,常年为零售、快餐、食品服务行业的餐馆及客户提供优质产品。旗下垂直整合的多个检疫站、饲料厂、饲养场、孵化场、加工厂、以及分销中心。另外,Ingham’s还经营饲料业务,在澳洲牲畜饲料以及新西兰奶牛饲料市场拥有强大的市场地位。

财报涨幅微弱,利润增长基于资产出售

然而刚刚成为百年老字号Ingham’s,却为投资者带来了一份并不理想的财报数据。

从法定(Statutory)数据上来看,该公司2019财年全年家禽销量仅上涨2.4%至51.75万吨,饲料销量下降14.3%至43.25万吨。作为公司核心业务的家禽,销量上仍增长疲软;同时饲料业务继续保持着不断下滑的趋势。客户流失以及公司部分饲料业务的资产出售,都助推了饲料业务的下滑。

公司全年收入上涨4.9%至24.89亿澳元,EBITDA上涨14.2%至2.42亿澳元,净利润上涨10.1%至1.26亿澳元。乍一看财务数据表现不算太糟糕,利润方面有着不小提升,然而利润方面的增长很大程度上来自于资产的出售。

本次利润增长,很大部分来自该公司对旗下马饲料业务Mitavite、饲料厂 Cardiff、 饲料厂Mile End的出售收益;而这些都是一次性收益。

这也是为什么该公司在财报中,专门给出剔除了资产销售利润、重组费用和Mitavite经营结果的基础(Underlying)数据。剔除这些因素后的基础数据显示,Ingham’s基础EBITDA仅上涨2.9%至2.08亿澳元,基础税后净利润则下跌4.4%至1.03亿澳元。

此外,受干旱影响导致的成本不断上涨,以及新西兰充满挑战的市场环境,都在打压Ingham’s的利润水平。而该公司自身的扭转发展计划未达预期,也使得公司的业绩面对更多挑战,投资者信心严重下降。

成本上升严重,战略计划未按时实现

澳洲持续的干旱天气想必大家都有所了解,在持续的干旱灾害下,澳洲不少农业相关企业以及农场主都遭受了严重损失。

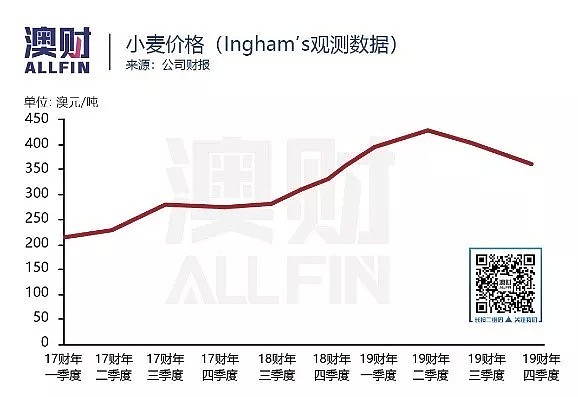

在干旱天气下,澳洲农作物减产严重,导致作物价格上涨,并进一步导致Ingham’s公司饲料成本出现较大上升;并且目前也仍保持在较高价位。虽然压力有一部分能通过产品涨价等方式转嫁到市场,但总体成本升高无法避免。

公司表示未来农作物价格走势仍处未知,取决于2020财年澳洲农业种植地区的降雨量和作物丰收情况。

公司部分战略计划未按时完成,也导致了公司成本的攀升。

在近年业绩疲软下,Ingham’s推出了5年加速计划(Project Accelerate),以推动公司业务的持续性增长。自动化、劳动生产力提高、销售网络重整等一系列重组策略开始逐步展开。

其中,深加工(Further Processing)工厂优化计划于2018年6月底公布,意在将四家深加工设施整合为三家;关闭昆士兰州工厂,保留并加强南澳、维州和新州工厂。

然而本次财报中,公司表示深加工工厂优化计划并未按计划达成实现;加上预期之外的额外市场需求,导致工厂在整合过程中产能不足,无法满足市场需求,并带来了额外的成本上升。特别是第四季度的业绩受工厂优化成本影响严重。

核心澳洲市场支撑增长

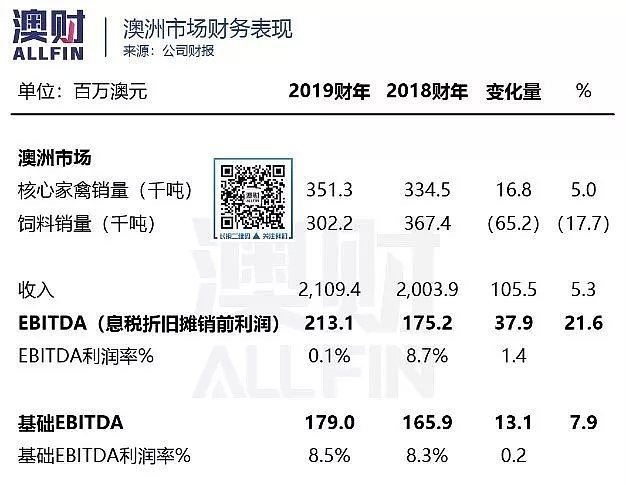

从地区市场来看,澳洲市场业务为整个集团的核心,无论是家禽、饲料销量还是收入,都占据绝对比例。虽然澳洲市场的增长表现也较为疲软,但却也支撑了集团的整体增幅。

在饲料成本上升下,公司产品的价格提高和内部调整抵消了部分影响。超预期的快餐店需求虽然对公司目前产能形成挑战,但对公司深加工产品的未来增长形成支持。

但第三方饲料销售表现不理想,与Ingham’s合作的鸡肉连锁店Red Lea Chickens在2018年倒闭,加之饲料业务Mitavite的出售,使得饲料销售继续下滑。

新西兰市场全面倒退,环境挑战持续

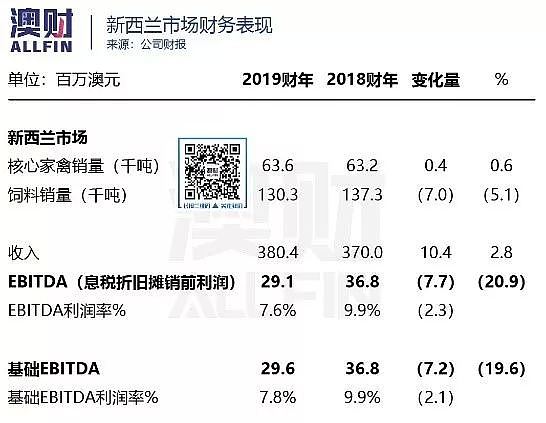

Ingham’s如今在新西兰市场的运营,出现了一种“节节败退”的趋势。

公司在新西兰市场的饲料业务要大于家禽业务,饲料销售量甚至是核心家禽销量的两倍。而在Ingham’s饲料业务整体下滑的情况下,以该业务为主的新西兰市场自然受影响严重,饲料销量下滑5.1%,EBITDA同比下跌20.9%。新西兰市场利润的大幅下滑,直接拉低了集团的整体盈利水平。

而在去年同期,新西兰市场家禽和饲料销量分别上涨4.5%和11.4%。

Ingham’s 表示,市场供给过剩导致销量下滑,同时价格竞争激烈影响业绩表现。新西兰乳业牧场的牧草情况优良,则使得牧场对饲料的需求也出现了下滑。农场成本和销售网络问题也是新西兰运营当前急需解决的方面。

此外,对集团不利的是,因为新西兰市场价格竞争严重,Ingham’s集团本身成本的上涨,无法通过提高价格等手段传递至新西兰市场;使得集团总体利润水平进一步被打压。

目前来看,新西兰市场严重拖了集团发展的后腿,Ingham’s对该市场如果无法处理妥当,将会制约投资者对公司整体的价值估量。该市场是去是留,资产如何分配,扭转计划如何实现将成为投资者持续关注重点。

困境如何解决?公司押注新管理团队

面对集团疲软的业绩,Ingham’s需要通过新的手段来挽回投资者信心。在本次财报中,公司重点强调了新领导团队的作用。

Ingham’s近年在多方面都任命了新的管理者,并招聘了多位行业人才,特别是在运营和技术方面,以进一步开发集团潜力,实施集团策略。公司强调新管理团队将会快速的审视问题所在,并针对性的推出解决方案,利用潜在生产能力,平衡供应链。

2019年1月,该公司CFO 辞职,公司在6月成功找到了新的继任者;期间还任命了新的董事以及投资关系主管。

同时针对目前的公司问题,管理团队会在5年加速计划之上,推出新的战略和运营计划。Ingham’s表示2019年10月22日,新的战略计划和运营计划将会向市场公布。

虽然新战略计划让投资者多了一分期待,但也说明之前的战略计划很有可能美中不足。

总结与展望

展望2020财年,是考验Ingham’s 投资者信心和耐心的一年。

该公司目前的业绩其实短期内看不到太大的起色,而未来是否会扭转,押在新管理团队和新战略计划上的赌注不少。同时策略的实施及效果的展现是需要时间的。

短期内,饲料成本可能仍会高企,深加工工厂优化计划继续在对业务产生负面影响;市场环境的恶劣也预计将持续。公司预期2020财年EBITDA将低于2019财年基础EBITDA,未来一年公司面临的挑战显然不小。

纵观Ingham’s集团整体,澳洲市场表现虽不出彩,但仍在增长,而新西兰市场的倒退则引发了进一步担忧,未来公司对于新西兰市场的决策将持续成为关注重点。同时饲料业务的每况愈下,让笔者不禁思考该公司会不会再次出售相关业务资产,甚至考虑将饲料业务整体转手的可能性。

Ingham’s 成为百年老店后,却有走下坡路的趋势,希望新的管理团队能为集团注入新鲜血液,让Ingham’s保持澳洲最大综合家禽商地位的同时,展现出可持续发展的长久动力。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64